{kind=link}

Aprenda neste artigo uma ferramenta para auxiliá-lo no planejamento do mix de cirurgias do seu hospital

“Para quem não sabe onde quer ir, qualquer lugar serve”. Não sei exatamente quem cunhou a frase pela primeira vez, mas o fato é que ela será atual em qualquer tempo.

É comum me deparar com clientes controlando metas de quantidade de agendamentos de cirurgias, e bem raro encontrar algum profissional se questionando: será que estas cirurgias trazem o melhor resultado para o meu hospital?

O meu propósito, nessa jornada, estava concentrado na busca da resposta dessa pergunta e, claro, servir como espécie de bússola para os gestores que buscam produtividade e qualidade nos seus centros cirúrgicos. Por isso, me movi pra chegar até aqui e compartilhar o que pode servir de inspiração pra você.

Nesse artigo, você irá encontrar:

- O início da história

- Saúde, finanças e os primeiros passos

- Início do estudo

- Custo com rateio ou sem rateio

- Cálculo do Custo Totalmente Variável (CTV) e a Margem de Contribuição

- Expandindo o estudo para um mês inteiro

- Qual a restrição do meu hospital?

- Descoberta do procedimento com maior resultado: cálculo da margem de contribuição na restrição

- Um resultado típico do estudo

- Por que este estudo é importante?

Como começou a história?

O ano era 2005 e minha primeira filha ainda estava por nascer. Mas a história começou um pouquinho antes, precisamente em 2004. Eu ainda estava na MV, implantando o Hospital e Maternidade Unimed Belo Horizonte. Lá conheci um cidadão, um tanto obcecado por um tal de Goldratt e uma Teoria das Restrições. Recordo bem dele me mostrando como funcionava um sistema puxado de produção utilizando moedas, onde ficavam os gargalos.

Foi a partir dessas conversas que a minha mente começou a se abrir para um mundo de possibilidades de como aplicar isso na área da saúde. Li vorazmente os principais livros publicados pelo pai da Teoria das Restrições, Eliyahu Goldratt, dentre eles:

- A META (aplicado a produção)

- NÃO É SORTE (aplicado a vendas)

- CORRENTE CRÍTICA (aplicado a projetos)

Bem, o conteúdo dessas três obras me deu um direcionamento. Mas o livro que de fato chamou mais a minha atenção foi de autoria Thomas Corbett, do parceiro do Goldratt. Com o livro “Bússola Financeira”, Corbett explora conceitos a partir da teoria aplicada a finanças, um enredo que conseguiu me inspirar para este artigo que vamos navegar agora.

Saúde, finanças e o primeiro passo (Voltando a 2005)

Depois de ler o livro, fiquei alucinado em aplicar os conceitos em um hospital. Então pensei comigo: com essa teoria posso analisar, planejar e quem sabe, transformar os resultados de qualquer hospital.

Mas para ter certeza disso, eu precisa estudar. Aí dei o primeiro passo (com pé direito, claro!). Entrei em contato com um cliente parceiro e ele topou a minha proposta de desenvolver um estudo de caso em seu hospital aplicando a teoria.

Descobrir os resultados dos procedimentos da unidade era o meu maior desafio, então mantive focado neste assunto durante um mês a fim de coletar os dados para iniciar um plano de ação. Acompanhe as ETAPAS:

1. Iniciando o estudo

Selecionei uma conta hospitalar cirúrgica, apenas para fazer um estudo de caso, e pontuei as seguintes informações:

- Nome do paciente

- Médico

- Convênio

- Especialidade

- Procedimento principal

- Data de internação

- Data de alta

- Valor total da conta

- Custos

- Tempo de sala

2. Custo com rateio ou sem rateio

Desde muito tempo, talvez nem tanto hoje, os hospitais montaram verdadeiros departamentos para calcular seus custos. As metodologias eram tão complexas que surgiram empresas especializadas na prestação desse tipo de serviço.

Recordo de ver muita gente trabalhando com a metodologia de custo por absorção, onde as despesas indiretas eram rateadas para os setores produtivos de acordo com alguma métrica. Pois a teoria das restrições prega, veementemente, que para a análise de custos produtivos não se deve atribuir rateios sob pena de incorrer em erros que tornem negócios bons em ruins. Então eu precisava calcular qual o custo totalmente variável (CTV) que teria sido implicado naquela minha cirurgia de estudo de caso.

3. Calculando o Custo Totalmente Variável (CTV) e a Margem de Contribuição

O CTV é calculado pela soma dos seguintes itens:

- Materiais e medicamentos

- Órteses de próteses

- Gases medicinais

- Custos com alimentação

- Honorários repassados aos médicos

E como fica a enfermagem, a energia, telefone, marketing, administração, aluguel do prédio e as taxas dos equipamentos? Na teoria das restrições, todos esses itens são considerados fixos, uma vez que os custos estruturais já estão presentes e pouco variam em função da quantidade de pacientes atendidos.

Nesse período, usei como premissa buscar dados em TRÊS FONTES principais:

- Saídas de estoque

- Conta hospitalar

- Repasses médicos

Uma dica importante!

Para que esse sistema de apuração funcione perfeitamente, todos os gastos diretos aplicados devem ser lançados identificando o paciente que gerou aquela receita ou consumiu determinado custo. Por isso é fundamental apropriar ao paciente todos os consumos de Mat/Med, gases, gastos de sala, etc. Sabemos que em muitos casos não há apropriação direta, o que prejudica qualquer hospital neste sentido.

Uma vez encontrado o CTV, a margem de contribuição de uma determinada conta hospitalar fica da seguinte forma:

Margem da Conta = Receita da conta – CTV da conta

Minha tabela de dados estava assim:

4. Expandindo o estudo para um mês inteiro

Ao sistematizar uma conta hospitalar, me aventurei na expansão do estudo para um mês completo da instituição com a finalidade de observar o que havia acontecido. De posse do banco de dados coletados em um mês completo de estudo, percebi que existiam procedimentos de preço maior, com custo maior e com margem a mais.

Utilizando planilhas, criei várias tabelas dinâmicas para identificar os procedimentos mais frequentes, os médicos responsáveis e convênios, para então entender qual a margem acumulada em cada cenário.

5. Qual a restrição do meu hospital?

Neste ponto do estudo, recordei dos livros do Goldratt que apontava que toda empresa, em um determinado momento, possui uma restrição, ou melhor, um elo mais fraco, um local com menor capacidade, um setor ou uma atividade onde geralmente os processos criam um gargalo.

Essa análise é importante porque para determinamos qual o melhor procedimento, devemos levar em conta qual a restrição do nosso hospital, qual o gargalo.

Ao direcionar o olhar especificamente para o bloco cirúrgico, geralmente temos três tipos de GARGALOS:

- NÚMERO DE LEITOS: quando o número de leitos impede um número maior de cirurgias em função do tempo que os pacientes ficam internados

- NÚMERO DE SALAS CIRÚRGICAS: quando há sobra de leitos, mas o número de salas impede um número maior de cirurgias

- MERCADO: quando não há clientes suficientes para preencher tanto o bloco cirúrgico quanto o número de leitos, fazendo com que o hospital trabalhe com ociosidade.

Nessa fase do estudo, ainda não estava claro para mim qual o gargalo do hospital em questão. Por isso, segui na montagem do banco de dados considerando as três hipóteses acima.

6. Descobrindo o procedimento com maior resultado: calculando a margem de contribuição na restrição

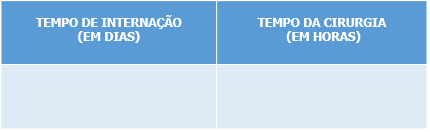

Vamos aqui chegar ao pulo do gato deste estudo de caso que fiz lá em 2005 da qual extrai inteiramente a metodologia do livro do Thomas Corbett. Ainda sem saber qual era minha restrição, decidi adicionar no meu banco de dados duas colunas adicionais:

Com base nestas duas novas colunas, fui capaz de calcular qual a margem de contribuição de cada conta por dois tipos de restrição diferentes:

- Número de leitos

- Capacidade de bloco cirúrgico

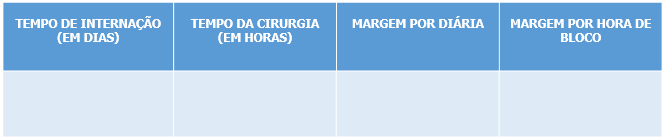

7. Um resultado típico do estudo

Aqui abaixo podemos ver um resultado a título de exemplo deste estudo.

O procedimento A é melhor quando a restrição é de mercado ou horas de sala. Já o procedimento B é melhor quando a restrição é o número de leitos hospitalares.

8. Por que este estudo é importante? Minhas conclusões

Voltando ao ponto do início do artigo.

Tenho me deparado com muitos hospitais que consideram a quantidade de agendamentos por mês uma meta do centro cirúrgico. Observo que uma quantidade de agendamentos não se traduz em valor para o negócio, sendo uma estimativa muito rasa de planejamento de resultados e ocupação da estrutura.

Com este estudo, fui capaz de identificar TRÊS coisas:

- A possibilidade de aumentar a quantidade de determinados procedimentos

- A existência de procedimentos com margem mínima ou até mesmo negativa, que ocupam uma grande parte da estrutura e tem pouca contribuição no pagamento dos custos fixos da instituição.

- A probabilidade de aumentar os médicos e convênios a fim de proporcionar para o hospital um melhor mix de procedimentos.

Aplicando esta metodologia eu tenho certeza que você poderá causar uma revolução nos resultados da sua instituição, traçando metas muito mais claras e sabendo assim exatamente onde chegar.

Qualquer lugar não serve! Faça acontecer.

Artigo escrito por Luciano Regus

Faça o download deste post inserindo seu e-mail abaixo

2 Comentários

Deixe um comentário

Gostei bastante do conteudo 🙂 Queria saber mais, como

faço?

Qual a cirurgia que d o melhor resultado para o seu hospital? – Agendamento Cirrgico Online.